法人税対策として資本金500万未満に

タイで会社を経営している日本人にとって、払うべき税金というのは、毎月の売り上げ税、そして年間の法人税が上げられます。これはシンプルなもので毎月100万バーツ売り上げると、その7%の付加価値税を毎月、支払います。ですから、1ヵ月7万バーツということになります。

そして、それを12ヵ月分合計したもの、1200万バーツの売り上げに対して、12ヵ月分の経費をすべて差し引いて、残った利益分に対して、30%の法人税を支払います。今年は前年の洪水などでの事業への影響を考慮して、23%の法人税となっています。

例えば、年間で売り上げ1200万バーツ、支出が人件費、原価、雑費等で1000万バーツとして、利益200万バーツに対して、23%の税金、46万バーツの支払いとなります。

一般的にはこのようなものですが、資本金の設定が500万バーツ未満の会社については、小規模な会社ということで法人税が優遇されています。別表の通りですが、これにてらし合わせれば、利益200万バーツの会社は、15万バーツまで税金0、100万バーツまでは15%×85万=127500バーツ、残り100万~200万までは23%だから、23万バーツとなります。これらをたすと357500バーツが法人税となります。さきほどの46万バーツよりも10万バーツ以上安くなります。

さて、この資本金500万以上か、未満かというのはどういった違いなのでしょうか。ちゃんと資本金を用意して事業を行っている企業の場合は、その違いということですが、日本人が個人で起こした会社の場合、実際には資本金を振り込んでいない、というケースが多いでしょう。では、資本金200万バーツの設定にしておけばよい。

しかし、労働局と入国管理局(イミグレーション)のしばりで、資本金200万バーツに対して、日本人の労働許可証1人分というきまりがあり、これに左右されます。ですから、3人が労働許可証を取る会社の場合は、資本金600万バーツの設定でなくてはならない。

ですから、会社を起こす時、将来的には日本人は3人ほど働くけれども、今は2人の労働許可証がほしい、という場合は資本金の設定を400万バーツにして、法人税率を有利にしておき、もう1人、実際に会社で働く際に資本金600万バーツに増資して、その時は、法人税率が高くなる、という段取りにするのがよいでしょう。

ところで、暫定措置として、今年は最大23%の法人税、2013年と2014年は20%の法人税となっています。

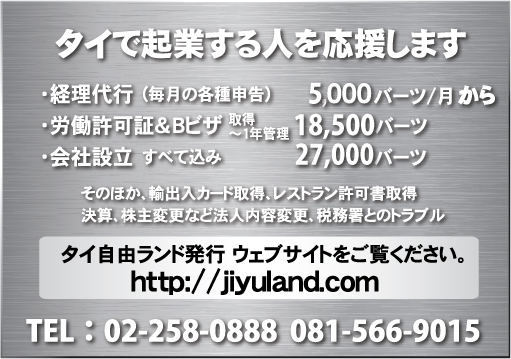

会社設立、毎月の会計、労働許可証の取得などについては、本紙26面の広告内の電話まで問い合わせ下さい。

2012年9月20日 タイ自由ランド掲載

料理店一覧

会社概要

起業、会社設立

各業務のカテゴリー

賃貸アパート物件情報

賃貸オフィス、工場仲介

店舗物件仲介

新規コンドミニアム

食材卸、店舗内装、工事

業務用食材、お酒

起業、会社設立、税金、会計

求人、求職

イタリア料理、フランス料理、ドイツ料理、ギリシャ料理、スペン料理など

シンガポール、マレーシア、インドネシア、ベトナム、レバノン、イランなどの料理店

日本料理店

焼肉店

韓国料理店

タイ料理店

中国料理店

フュージョン

ラーメン、中華

居酒屋さん

宴会によい日本料理店

喫茶、スイーツ、ケーキ

スナック、カラオケ、バー

ネット、インターネット、seo

パソコン購入、修理、IT、ソフトウェア

バンコクの開発

ペット、子犬

メガネ

リサイクルショップ

レンタカー

仕立て、スーツ

催し、イベント

芸能、コンサート

医療、健康、漢方

病院、薬局、薬

学習塾、進学塾、子どもの教育

弁護士、裁判、法律

タイ語の通訳、翻訳

引越し

携帯、スマホ、sim

携帯、スマホの通話料金

教えます、

日本人会サークル

日本のテレビが見られる

書籍、中古、古書

歯科医院